老後の暮らしに必要なお金が足りているのか、漠然とした不安を抱えている方は多いと思います。世の中には「老後のために貯金を!」だとか「○円の蓄えが無いとゆとりある暮らしは難しい・・」だとか不安を煽る情報がたくさんあります。

本来長生きできることはとても喜ばしいこと。しかし今では老後破産などが増えたため「長生きリスク」なんて言葉が生まれています。

長生きすることでお金がかかる。長生きをしたばっかりに破産してしまう。こんな悲しい話はありません。

「果たして自分の将来は大丈夫なのだろうか?」ただやみくもに不安がるだけでは何も始まりません。

まずは自分が必要な資金はいくらくらいなのか。具体的な金額について考えてみましょう。

「老後」は何年あるのかを考える

老後の必要資金について考えよう!といきなりお金のことから考え始めても答えは出ません。

まずは老後は何年あるのか(何歳まで生きられるのか)というところから考える必要があります。とはいえ、そんなことははっきりと予想がつかないのも事実。

ここでは日本人の平均寿命をベースに考えてみましょう。

日本人の平均寿命

厚生労働省の調査によると2017年の日本人の平均寿命は女性が87歳、男性が81歳であると言われています。

これは、がんや心疾患、脳血管疾患による死亡率が下がったためと言われており、医療技術の進歩によってこれからも平均寿命は延びる可能性があるとされています。

ここでは多めに見積もって男女ともに90歳まで生きられるとしましょう。定年を60歳とすると30年分の生活費が必要になります。

夫婦2人暮らしの場合の生活費

生活費と一口に言っても、毎月いくら使うかによって大きく差が出てきます。

生命保険文化センターによる「平成28年度 生活保障に関する調査(速報版)」では、ゆとりある老後生活費(夫婦2人暮らし)には月平均34.9万円が必要と発表しています。

単身者の場合の生活費

一人暮らしの場合は平均的な暮らしで毎月15.8万円の生活費がかかっていると言われています。(政府家計調査参照)

必要最低限な暮らしにかかる生活費、余裕のある暮らしにかかる生活費は調査結果がありませんので、夫婦2人暮らしの場合にかかる生活費の約半分と考えます。

余裕のある暮らしは約18万円、最低限な暮らしをするには約11万円という計算になります。

老後30年で必要なお金は?

では、実際に老後に必要となる資金について計算をしてみましょう。

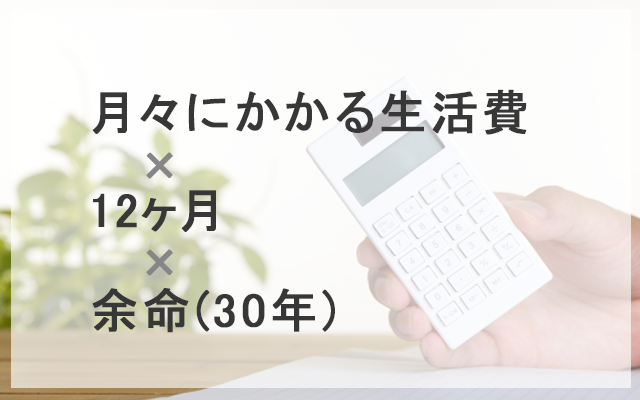

老後にかかる生活費総額は「

月々にかかる生活費×12ヶ月×余命=実際に生活する上で必要な資金」を割り出すことが出来ます。

この式に先程の金額を当てはめて計算してみた結果が以下になります。

夫婦2人暮らしに必要なお金

ゆとりある暮らしの場合

35万円×12ヶ月×30年=12,600万円 (1億2600万円)

平均的、最低限の暮らしの場合

27万円×12ヶ月×30年=9720万円

単身者の場合に必要なお金

ゆとりある暮らしの場合

18万円×12ヶ月×30年=6480万円

平均的な暮らしの場合

15.8万円×12ヶ月×30年=5688万円

定年までに貯めておかなければいけない金額

ここまで老後に必要なお金について見てきました。想像よりも多くかかることに驚いた人も多いのではないでしょうか?

「こんな金額、定年までに絶対貯められない・・」とがっかりしてしまった方、それはちょっと早とちりです。

老後の生活資金全てを定年までに貯めておかなければいけないかと言われると、そうではありません。

年金と退職金の存在を忘れてはいけません。

年金はいくら貰える?

まず、年金制度は基本として国民年金と厚生年金があります。

その他にも確定拠出年金や厚生年金基金、年金払い退職給付などもありますが、ここでは国民年金と厚生年金をベースに考えてみます。

厚生年金と国民年金の平均受給額

厚生労働省が発表した平均年金月額によると、厚生年金の受給額は14万5千円と言われています。

また、国民年金の受給額は5万5千円とされており、大きな差があることが分かります。

したがって夫がサラリーマン、かつ妻が専業主婦であった場合の年金受給額は平均で20万円となります。

退職金について

退職金についてはもらえる企業、もらえない企業があり、その金額についてもかなりの差があります。

なので一概には言えませんが「大学卒から定年まで35年以上働いた場合」の平均は2200万円とされています。

結論:貯めておくべき資金は

さて、ここで老後に備えて貯めておくべき金額を出す条件が揃いました。

計算式で言うと「

生活に必要な30年分の資金-30年で受給できる年金額-退職金=老後に備えて貯めておくべき金額」になります。

実際の条件に当てはめて見ていきましょう。

夫婦2人暮らしで貯めておくべき金額

ここでもらえる年金の額については「夫がサラリーマン、かつ妻が専業主婦である場合の平均額」20万円と考えます。

ゆとりある暮らしの場合

12,600万円-7200万円(年金30年分)-2100万円(退職金)=3300万円

平均的、最低限の暮らしの場合

9720万円-7200万円(年金30年分)-2100万円(退職金)=420万円

必要最低限の生活を続ける場合、蓄えておくべき金額は400万円程度。これなら貯められそうと希望が見えてくるのではないでしょうか?

単身者の場合に貯めておくべき金額

ここでもらえる年金の額については「厚生年金の平均額」14万5千円と考えます。

ゆとりある暮らしの場合

6480万円-5220万円(年金30年分)-2100万円(退職金)=▲840万円

最低限の暮らしの場合

5688万円-5220万円(年金30年分)-2100万円(退職金)=▲1632万円

なんと単身者の場合は年金と退職金でまかなえる計算結果となりました。しかし、単身者の場合は病気などになった場合に介護をしてくれる家族が居ないことを考慮し、施設に入るお金などを用意しておく必要があります。

「間に合うなら問題ない」と楽観視するのは危険ですので、実際に自分がもらえる年金の額、退職金などを調べて確認することをお忘れなく。

まとめ

老後に必要な資金について、イメージが出来たでしょうか?

ここに記載しているものはあくまで平均値にしか過ぎないので、ご自身の生活にかかるお金や退職金、年金受給額についても確認して実際の金額を確認するのはとても良いことです。

具体的な金額を知ることで、漠然とした不安が無くなり貯金のモチベーションが上がるかもしれませんね。

お金の心配をせず、楽しく長生きできるように。目をそらすのではなくしっかりと見据えておきましょう。